先ごろ、国土交通省より「平成30年度民間住宅ローンの実態に関する調査」の結果が発表されました。

今回は、上記調査結果について見ていきたいと思います。

目次

民間住宅ローンの供給状況の実態調査

この調査の目的は、国土交通省では、民間住宅ローンの供給状況の実態等について把握し、住宅政策の

立案のための基礎資料を作成することを目的として、民間金融機関のご協力のもと、平成15年度から本調査を実施しています。

国土交通省ホームページより

とのことです。

調査対象は国内銀行(都市銀行、地方銀行、第二地方銀行、信託銀行他)、信用金庫等、信用組合等、労働金庫、農業協同組合等、生命保険会社、損害保険会社、モーゲージバンク等の1,351件(内、回答件数1,303件)です。

民間住宅ローンの供給状況の実態調査 ①個人向け住宅ローンの実績

Ⅰ.個人向け住宅ローンの実績

まずは通常の住宅ローンについてです。

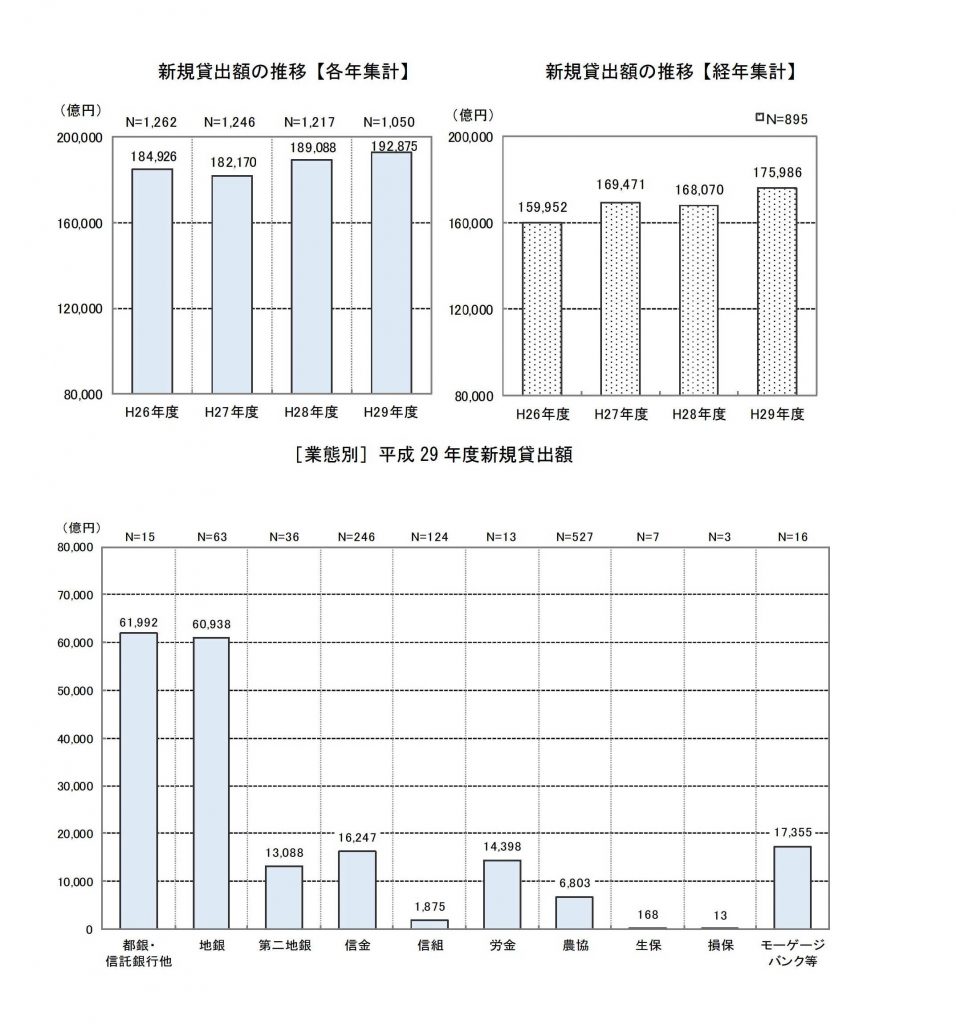

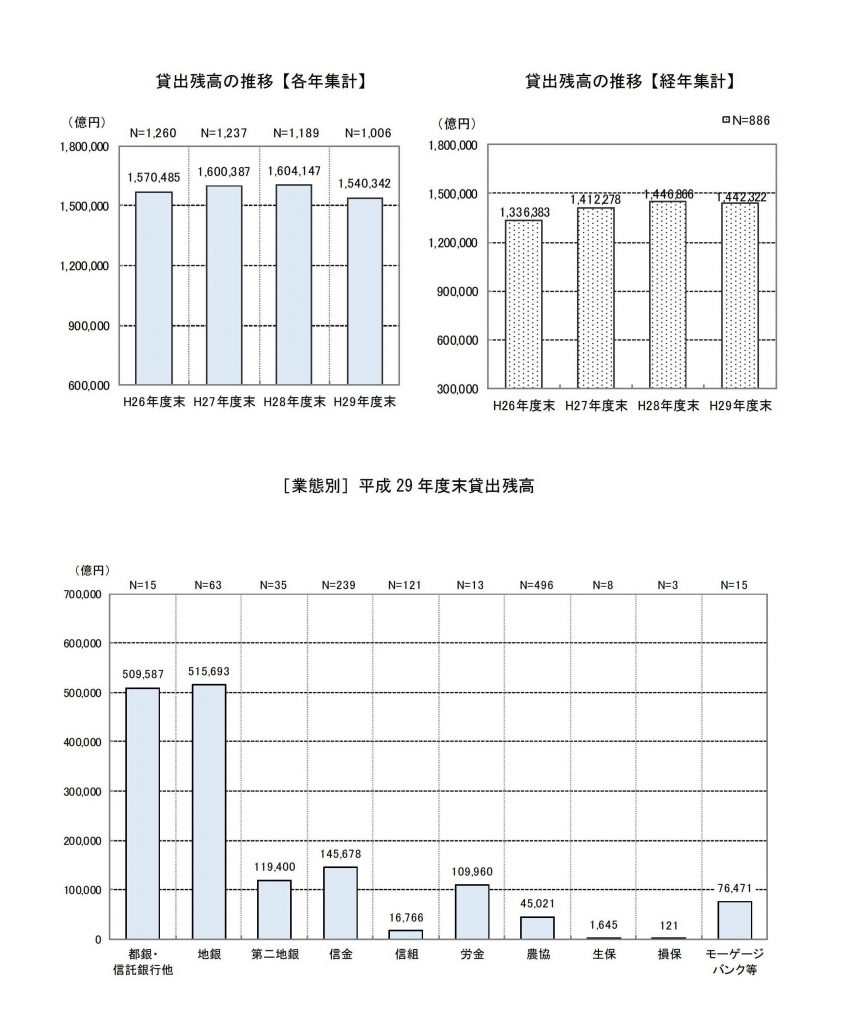

新規貸出額及び貸出残高の実績

総合計:新規貸出額が平成29年度経年集計では、平成29年度17兆5,986億円で前年度から7,916億円4.7%増加でした。貸出残高は経年集計で平成29年度末で144兆2,322億円あり、平成28年度末から1,456億円0.3%減少でした。

新規貸出は増加していますが、貸出残高は減少しているようです。

ということは、借入をしている方の繰り上げ償還が多いということなのかもしれません。

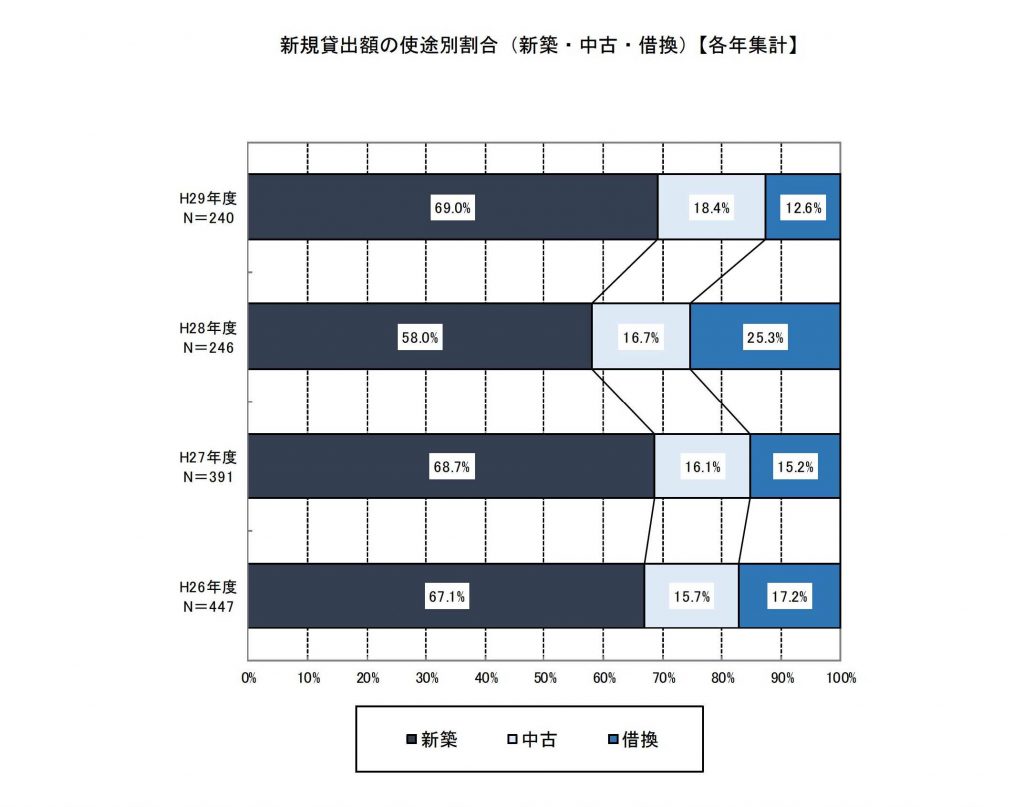

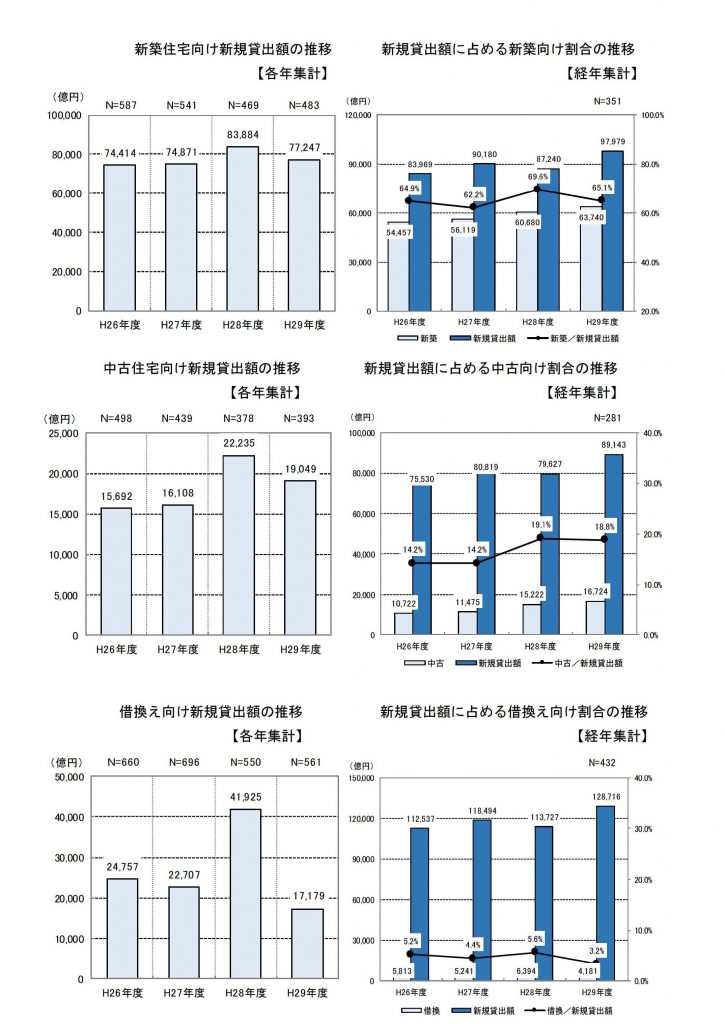

新規貸出額の使途別実績

使途別割合は新築住宅向けが69.0%で中古住宅向けが18.4%、借換が12.6%で前年度と比べると新築住宅向けが増加しており、借換が大幅に減少しているようです。

新規貸出額で見ると新築住宅向けが7兆7,247億円で前年から6,637億円減少しており、中古住宅向けでは1兆9,049億円で前年から3,186億円減少、借換が1兆7,179億円で前年から2兆4,746億円減少でした。

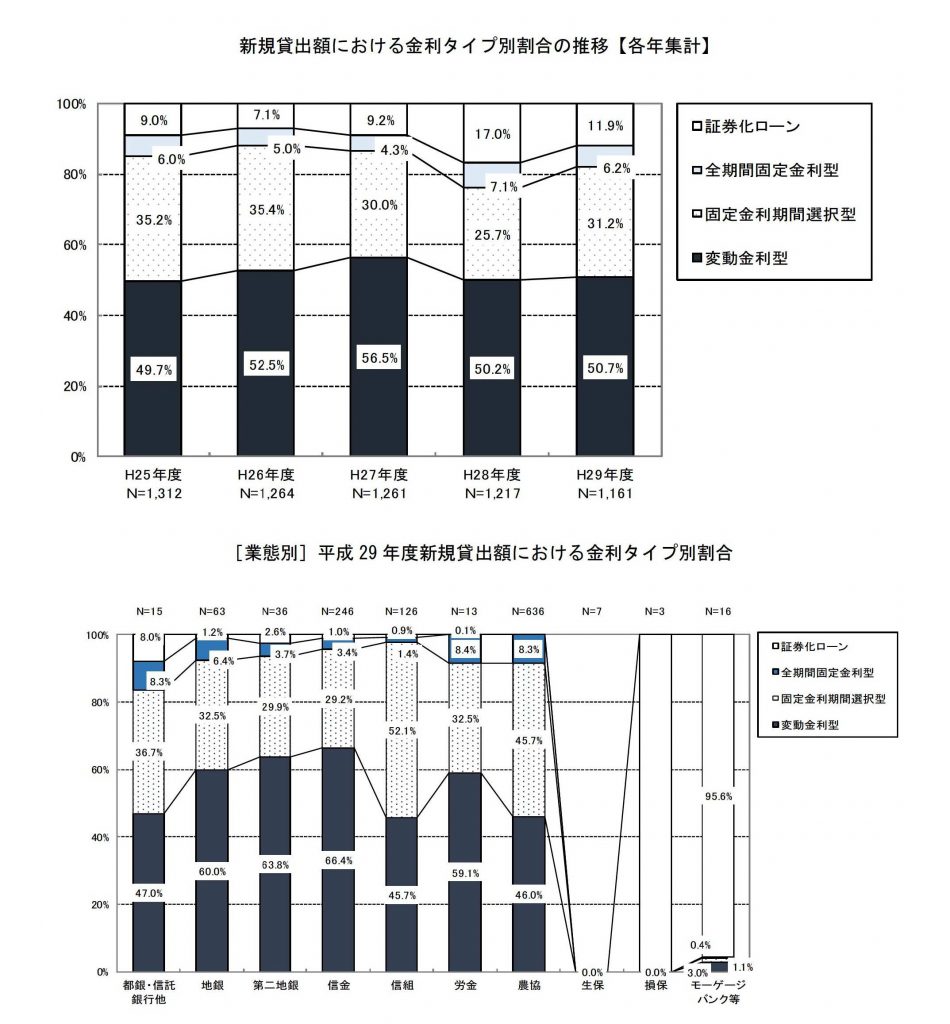

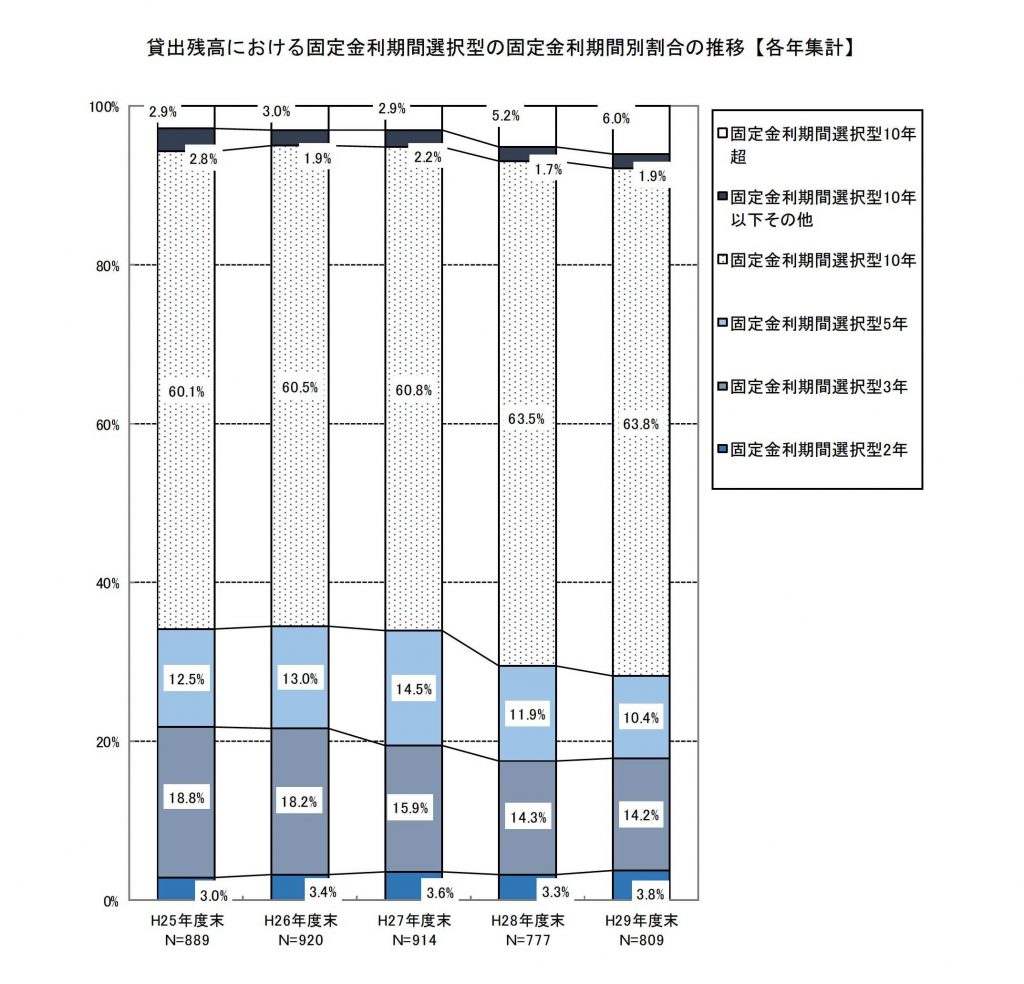

金利タイプ別の実績

新規貸出額での割合は変動金利(50.7%)と固定金利期間選択型(31.2%)は前年から増加しており、証券化ローン(11.9%)と全期間固定金利型(6.2%)は前年から減少しています。

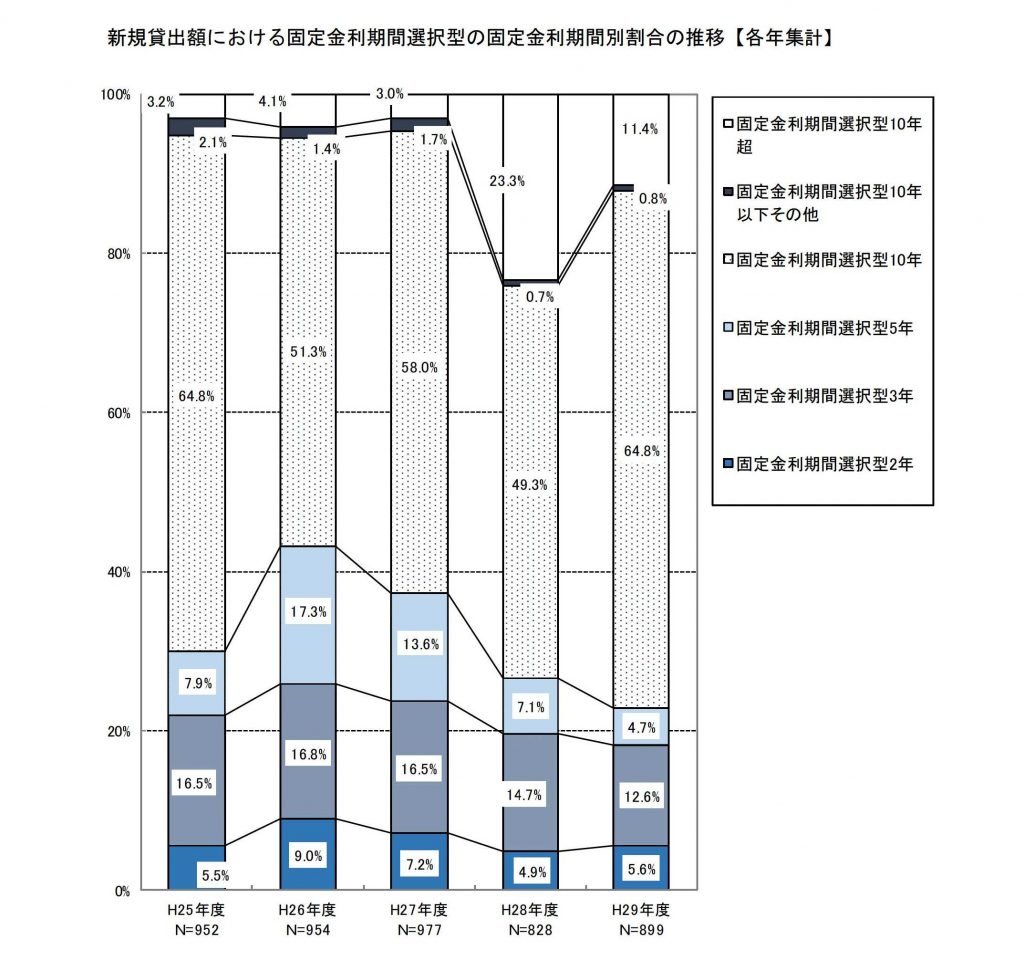

また、固定金利型の期間別で見ると10年固定が64.8%で一番多く増加しており、次が3年固定で12.6%で減少、10年超固定が11.4%減少、2年固定が5.6%増加、5年固定が4.7%減少となっており、固定金利では10年固定がダントツで割合が高い結果となっています。

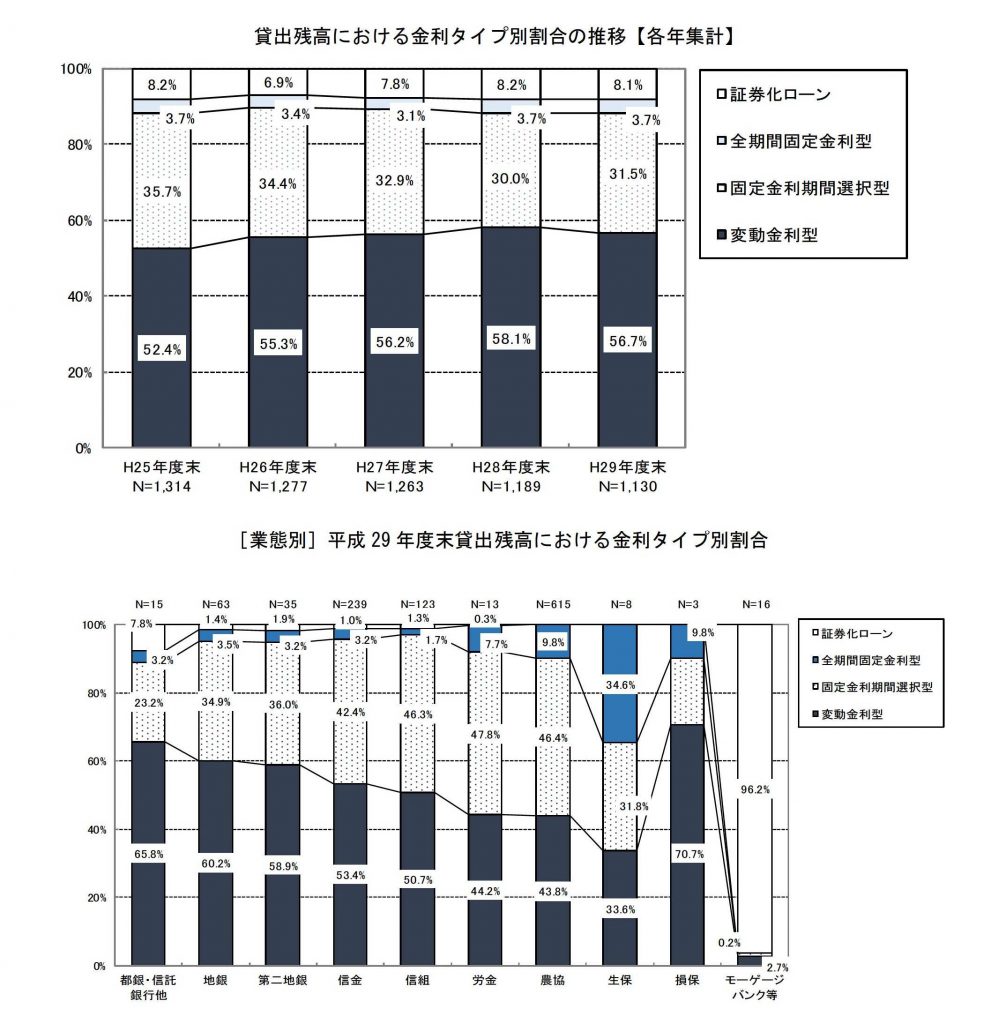

貸出残高は変動金利が56.7%、固定金利が31.5%ですが、前年と比べると固定金利が増加しているようです。

全体的には変動金利が根強く人気のようですが、固定金利、特に中期固定が増加してきているようです。

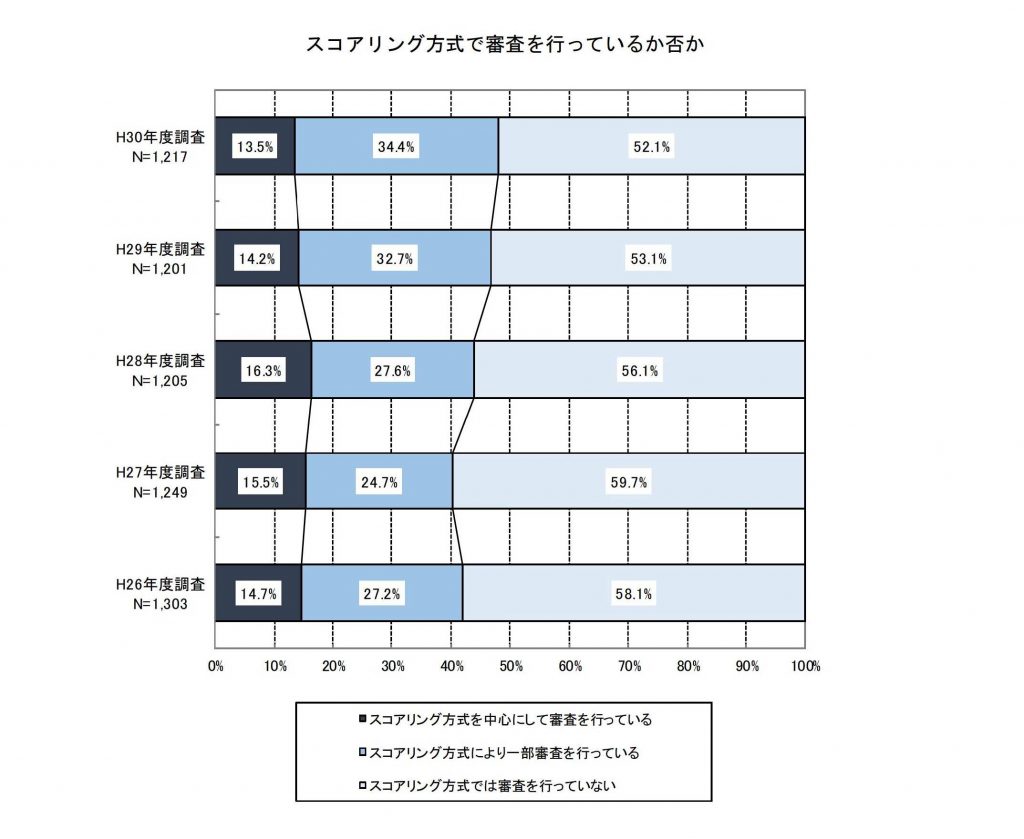

2.長期・固定金利の住宅ローン等に関する融資審査等

審査方法:ここでは審査時にスコアリング方式をとっているかどうかの調査をされておりスコアリング方式とは、年齢や年収、勤続先や勤続年数た自己資金等の項目をそれぞれか点減点して評価する方式です。

「スコアリング方式の審査を行っていない」が52.1%でもっとも多いようですが、「スコアリング方式により一部審査を行っている」と「スコアリング方式を中心にして審査を行っている」が年々増加しているようです。数年後には割合が変わってくるかもしれませんね。

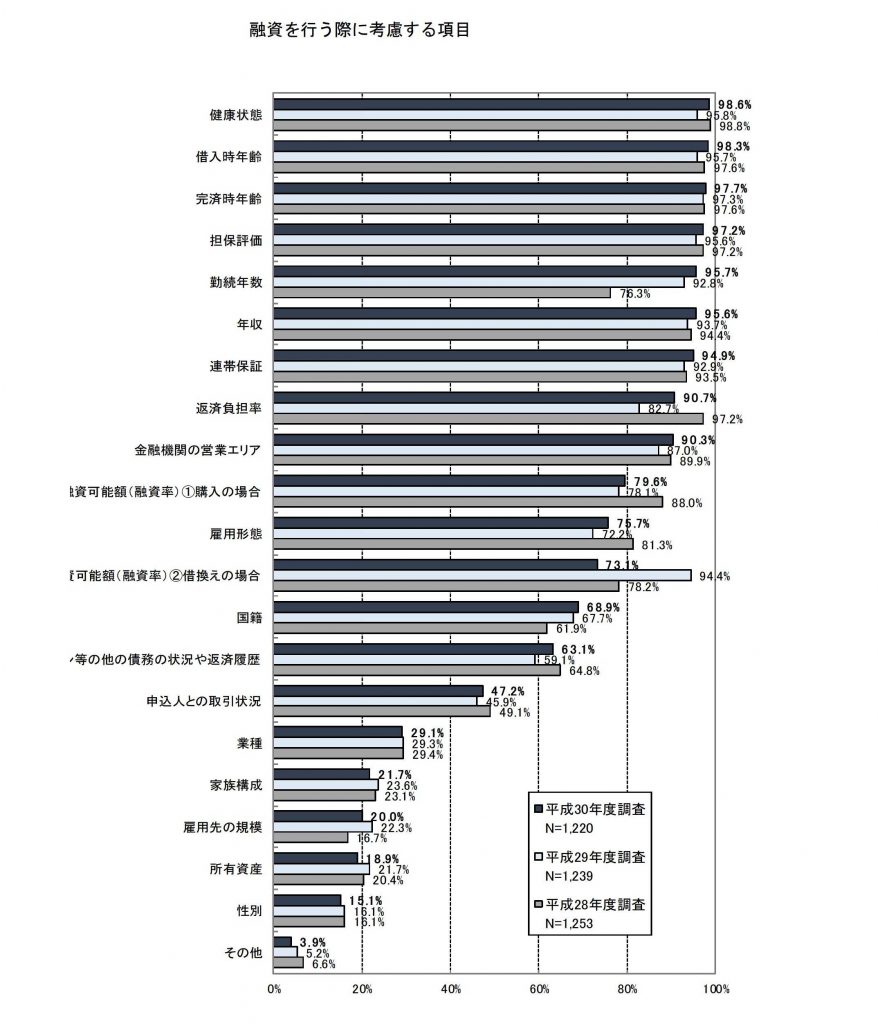

審査項目:ここでは審査時にどういった項目で審査するかが調査されています。

上位から90%以上の項目を見ていくと「健康状態」(98.6%)、「借入時年齢」(98,3%)、「完済時年齢」(97.7%)、「担保評価」(97.2%)、「勤続年数」(95.7%)、「年収」(95.6%)、「連帯保証」(94.9%)、「返済負担率」(90.7%)、「金融機関の営業エリア」(90.3%)という結果で、かなり常識的な結果だと思われます。最後の「金融機関の営業エリア」は信用金庫等の場合と思われます。それ以外が特に目新しいものは無いですね。

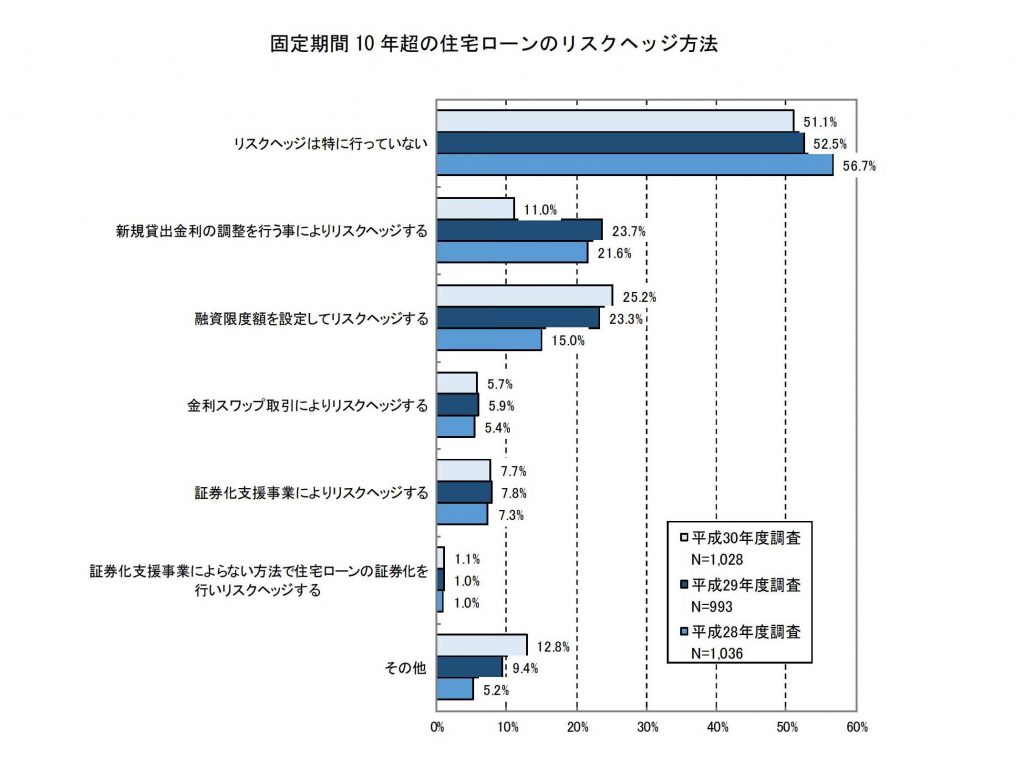

固定期間10年超の住宅ローンのリスクヘッジの方法

こちらの調査では、「リスクヘッジは特に行っていない」(51.1%)と回答した金融機関の割合が減少しましたが、50%以上を超えており、「融資限度額を設定してリスクヘッジする」(25.2%)が増加したようです。

個人向け住宅ローンに関しては以上です。

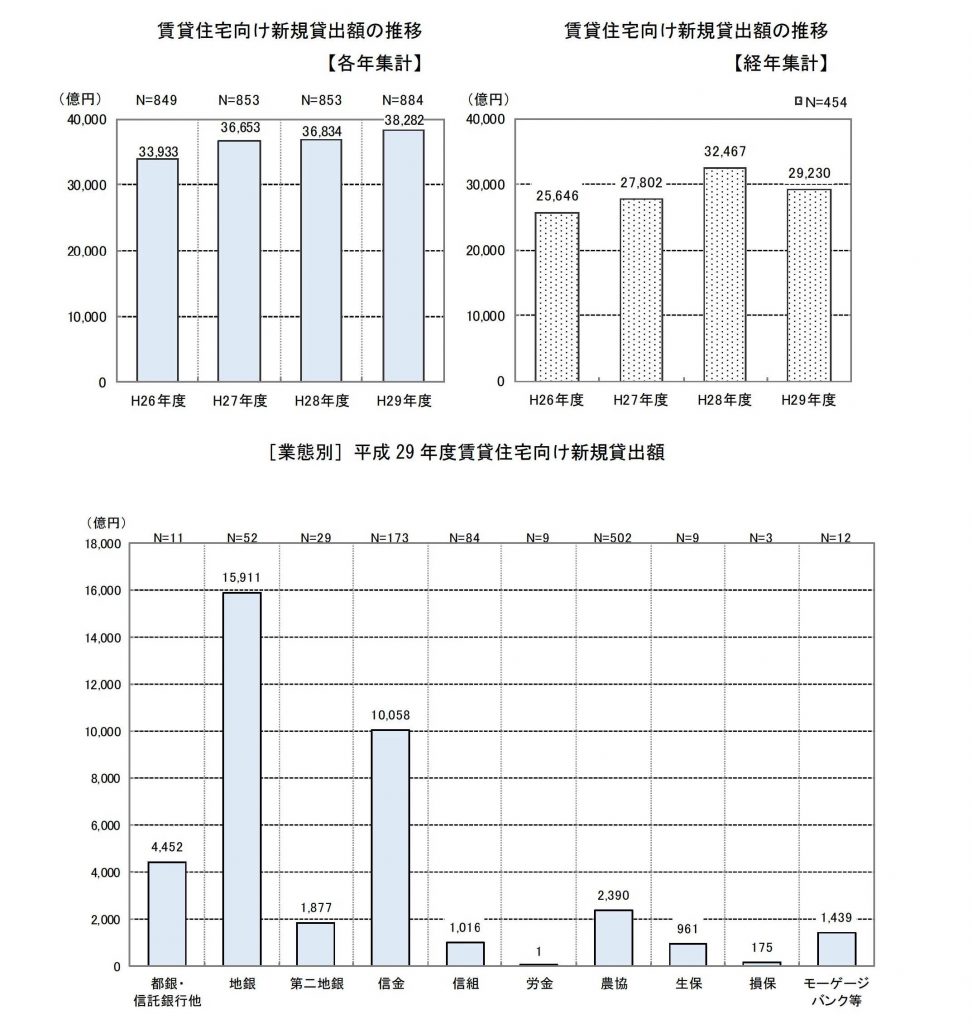

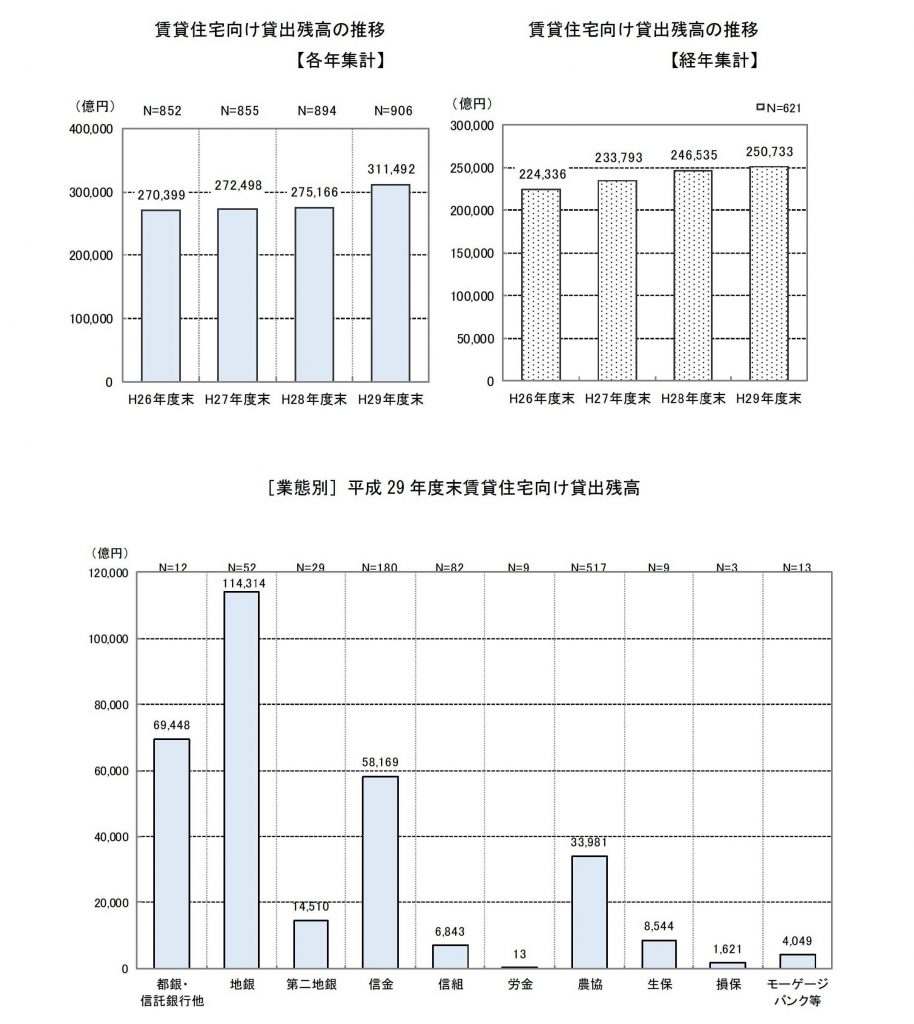

Ⅱ.賃貸住宅の建設・購入に係る融資(アパートローン)の実績

ここからは投資ローンについてです。

投資ローンの新規貸出額は3兆8,282億円で前年から1,448億円の増加でした。

貸出残高についても、31兆1,492億円で前年より3兆6,326億円の増加でした。

平成26年より順調に新規貸出額、貸残高ともに増加しています。

平成28年から平成29年の増加がその前からに比べると増加率がたかいのですが、この結果で少し気になるのが、業態別でみると地方銀行がダントツで多いというところです。地方銀行の投資ローンといえば一時期、スルガ銀行が代表でしたが、スルガ銀行の業務停止の件があって、さらにその影響で各金融機関の審査もシビアになっているため、来年度がどのような結果になるのかが気になるところです。

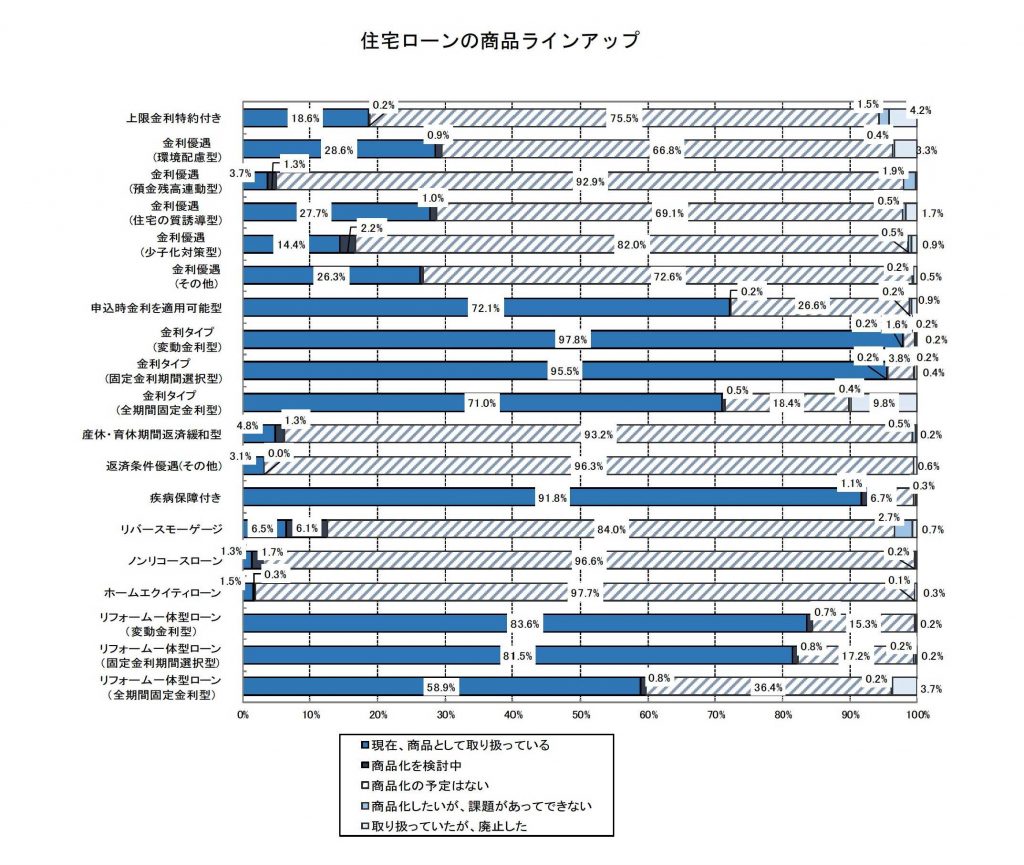

Ⅲ.住宅ローンの商品ラインナップ

住宅ローンの商品で、現在、商品として取り扱っている割合が高いのは「金利タイプ(変動型)」(97.8%)と「金利タイプ(固定金利期間選択型)」(95.5%)となっています。

商品化を検討中の割合が高いのは「リバースモゲージ」(6.1%)、「金利優遇(少子化対策型)」(2.2%)、「ノンリコースローン」(1.7%)となってます。リバースモゲージは高齢者向けローンということで高齢化社会に対応したシステムの一つだと思います。ノンリコースローンは以前、普及しかけたのですが、サブプライムローンで下火になったのが、投資ローンの場合はメリットも多いため増えて来るのかもしれません。全体的に検討されている割合が低いことが見て取れます。その辺はあまり積極的ではないみたいですね。

また、取り扱っていたが、廃止したという割合が高かったのが「金利タイプ(全期間固定金利)」(9.8%)となっています。これは住宅支援機構がやっているフラット35に流れているためだと思われます。

調査結果は以上になります。

個人向け住宅ローンも投資ローンも増加傾向にあるのは良いことだと思います。

新規貸出額が上がれば、それだけ不動産取引が活発になります。

今後、東京オリンピック前後で全体的な景気がどうなるかによってこの来年の調査結果が変わってくると思われます。

場合によっては以前あった貸し渋りが出てくる可能性もあるかと思われますので、新規貸出額が増加傾向の今が融資利用での投資物件の購入はチャンスなのかもしれません。