購入したい不動産が決まったら、売主と買主で契約を結ばなければなりません。このコラムでは契約全体の流れを契約日前、契約日、契約日後に分けて解説します。

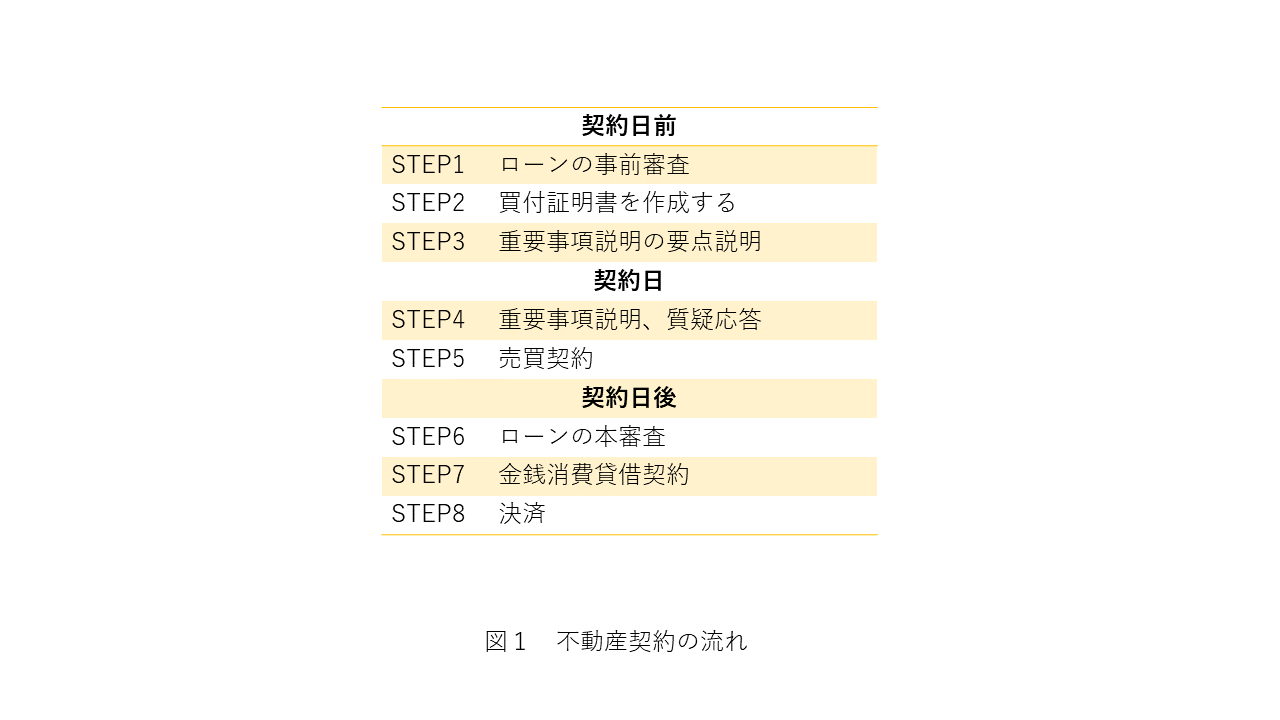

不動産契約のステップ

目次

不動産契約のステップ①契約日までに行うべきこと

STEP1:ローン事前審査を受ける

ローンが必要な場合、まずは金融機関にローンを申し込みましょう。ローンを受けたい金融機関を選び、事前審査を受けます。不動産投資の場合、住宅ローンよりも厳格に審査が行われます。

個人の信用審査に加え、購入する不動産の収益性も審査対象になります。また、金融機関によって条件や金利が異なります。できれば複数の金融機関を比較して検討すると良いでしょう。

STEP2:買付証明書(購入申込書)を作成する

ローンの事前審査が通った後は買主が物件購入の意思を示すために売主に「買付証明書」を提出します。

こちらは法的に有効な書類ではありませんが、口頭だけだとトラブルが生じてしまう可能性もあるため、書面として購入の意思表示を行いましょう。

買主仲介会社に書類をもらい記入したのち、買主仲介会社へ渡し売主仲介会社に提出します。

STEP3:重要事項説明の要点の説明を受ける

重要事項説明(重説)は引き渡し後のトラブルを避けるため行われており、契約当日に売主仲介会社の宅建士によって実施されます。重要事項は大きく物件に関する内容と取引に関する内容があります。

また、調査しても分からなかった場合や別途、調査費用がかかる場合はその旨の説明があります。契約日当日は重説の説明があり、その後質疑応答となります。

契約日に行うべきこと

STEP4:重要事項説明書の説明を受け、質疑応答する

契約日にはまず重要事項説明があります。ここでは重説で注意すべきポイントについて解説します。

(1)物件に関して

➀登記記録された記録が正確か

建物の所在や家屋番号、住居表示、構造、面積が登記簿と一致しているか確認しましょう。特に登記簿面積と実測面積に差がある場合、売買対象面積がどちらになっているか確認しましょう。

公募売買では登記簿通りの面積で、実測売買では実測面積によって価額を決定します。実測売買の場合には、契約後に実測をして売買代金の過不足を調整します。

②不動産登記の権利に抵当権が設定されているか

抵当権とは購入する不動産に対して金融機関が設定する権利のことです。抵当権が設定されている場合、不動産は売り主のローンの担保になっています。

一般的には残余金残代金の決済時あるいはそれまでに売り主の責任と負担の下で抵当権を除去抹消させるという条文が契約書に入っています。そのため、売主が抹消しなかった場合、違約となり違約金を請求することができます。

③法令上の制限に不都合はないか

住宅を建てる場合は希望する物件が希望の建物を建てられるかどうか確認しましょう。また、既存の建物を建て替える際に同規模の建物が建てられるかどうかの確認が必要です。

都市計画法により区域によって建築できる物件が制限されることがあります。また、建築基準法で敷地や構造、設備及び用途に最低基準が定められています。これにより建築物の敷地と道路の関係、用途制限、建ぺい率・容積率、高さの制限などが定められています。

④インフラが整備されているか

上下水道、電気、ガス整備が不十分な場合、工事費の負担が必要となる場合があります。

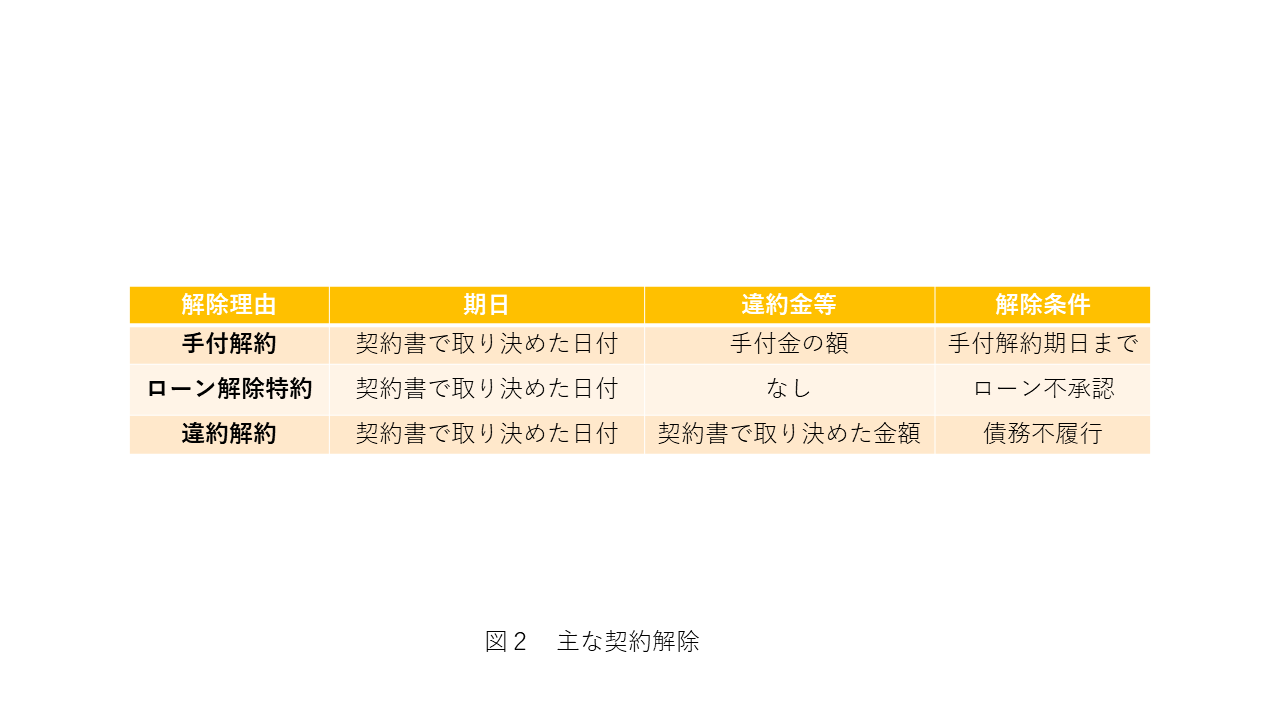

⑤契約の解除

予期せぬことが起こり契約できなくなる場合に備え、契約解約についても確認しておきましょう。

手付解約とは手付解約期日までであれば契約を解約できるというものです。

但し、買主ならば既に支払った手付金を放棄すること、売主ならば買主に手付金を返却した上でさらに同額を支払う必要があります。

手付解約期日を超えたあるいは履行に着手しているにも関わらず、故意に債務不履行した場合、違約解約となります。債務不履行とは売主の立場から言えば、物件引き渡しの準備ができているのに買主が必要な代金を支払わないことで、買主の立場から言えば代金を支払う準備ができているのに売主が物件を引き渡そうとしないことです。

また、ローンに関して契約書に書かれた金融機関に申請したが、ローン本審査で承認が下りなかった場合はローン解約期日までであれば、ローン解除解約特約を用いて契約を白紙解除解約にすることが出来ます。

但し、契約書に書いた金融機関以外にローン申請を行った場合、契約後に勤務先を変更した場合、新たな借り入れを行う、買主の故意もしくは過失による否認の場合はローン解除解約特約を用いることができません。

主な契約解約

⑥契約不適合責任(旧瑕疵担保責任)について

引き渡し後に契約内容と数量・品質が違うことが発覚した場合、契約不適合責任に基づいて買主は売主に対し契約解除、損害賠償、追完請求および代金減額請求のいずれかを請求できます。

追完請求とは代替物の引き渡しまたは不足分の引き渡しを請求できる権利のことです。追完請求したにも関わらず、追完履行されない場合は代金減額請求を行うことができます。

瑕疵担保責任では瑕疵の発見から1年以内であれば請求ができます。従い、購入後何年経っていても瑕疵がみつかればそこから1年間は請求ができます。

しかし、契約時の特約事項に瑕疵担保の期間を短くするという事項がある場合は期日以降に瑕疵が見つかっても請求を行うことはできません。

買主はこの特約事項の有無を確認しておくことが望ましいです。なお、2020年4月1日より民法改正に伴って「瑕疵担保責任」が「契約不適合責任」に変わりました。

STEP5:売買契約を行う

重要事項の説明を受け契約に合意した場合は契約を締結しましょう。

契約書は仲介会社が準備します。主な内容は以下の通りです。

- ・当事者の氏名及び住所

- ・物件を特定するのに必要な所在

- ・売買代金の額、支払い時期および方法

- ・契約解除に関する定め

- ・不動産の引き渡し時期

- ・移転登記の申請時期

- ・契約不適合責任に関する定め

- ・特約事項

書面に売主、買主が署名捺印すると不動産の売買契約は締結となります。

契約日後に行うべきこと

STEP6:ローンの本審査を受ける

売買契約が済んだら、ローンの本審査を申し込みます。

金融機関により必要書類がありますのでそちらを準備し提出します。結果は1週間程度で出ることが多いです。

STEP7:金銭消費貸借契約(金消契約)を行う

無事、ローン本審査に通ったら銀行と住宅ローンの契約(金銭消費貸借契約)を締結しましょう。金消契約で借入期間、返済日、借入金利等を決定します。また、契約には決済日が決まっている必要があるので、金消契約の前に売主や仲介会社、司法書士と決済日の調整をしておきましょう。決済日の1週間前までには金消契約を済ませておくことが望ましいです。

STEP8:決済

決済は取引の最終段階です。多くの場合、買主が融資を受ける銀行にて行われます。

買主は売主に残代金を支払い、買主は売主に不動産の所有権の移転登記を行います。

その際に借入金融機関の抵当権設定登記も行います。

これをもって不動産の取引は完了です。

このコラムでは不動産の取引を流れ順に解説させて頂きました。不動産投資を検討されている方の一助になりましたら幸いです。

不動産投資をご検討中の方はお気軽に当社へご相談下さい。