東京を中心に大都市圏で上昇を続ける不動産価格。2021年10月、東京23区の新築マンション平均価格はおどろきの8455万円!絶望感を覚える金額です…平均ダヨ?ドンナ人ガ買ッテルノ?

そもそも東京でなくても、不動産は高いモノ。買う時にはローンを組むのが一般的です。そして、住宅ローンを組むと年末に税金が控除される。例えば、給与所得者であれば、お金が戻ってくる仕組みがあります。それが今回のテーマ「住宅ローン控除」です。ちなみに正式名称は「住宅借入金等特別控除」です。

2021年12月に2022年の税制改正大綱が発表され、住宅ローン控除が話題となりました。今回のコラムでは住宅ローン控除の仕組みと、今までの住宅ローン控除とどう変わったのかを紹介していきます。

目次

住宅ローン控除はどんな仕組み?

政府の発表などでは「住宅ローン減税」と言われますが、一般的には住宅ローン控除と言われることが多いです。そもそもどんな仕組みなのか確認していきます。

〇そもそも控除ってなに?

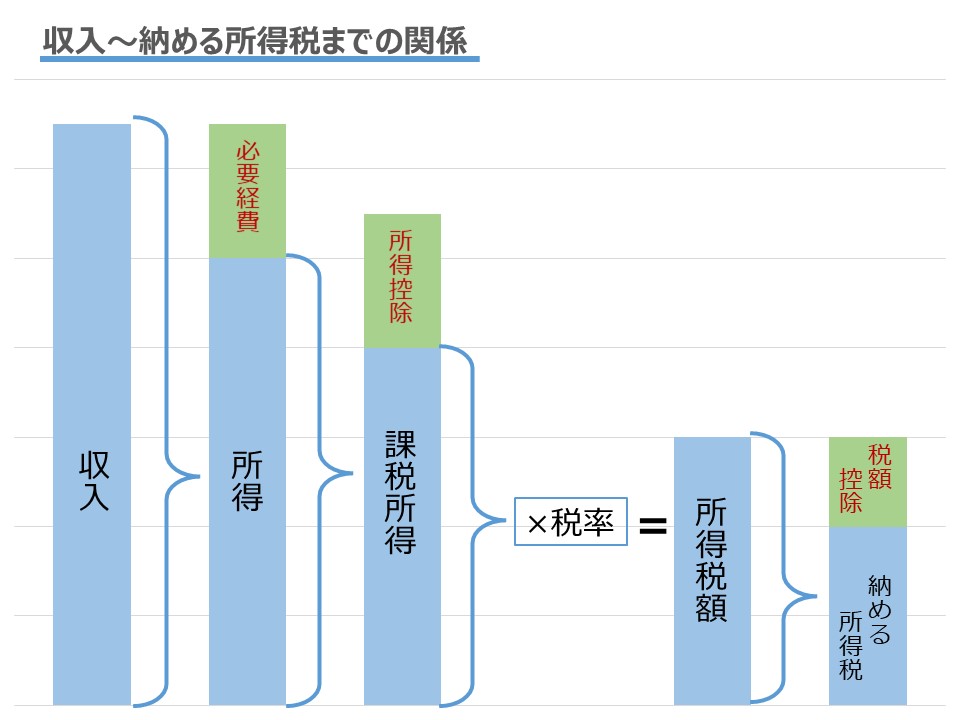

控除とは「差し引く」という意味です。

所得税は収入から一定の必要経費(給与所得控除)を引いた「所得」に税率をかけて、金額を求めます。

税金絡みでは2種類の控除があります。

住宅ローン控除は②税額控除です。ちなみに、ここで差し引かれる税金とは「所得税+住民税(の一部)」のことです。

総務省HP(https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/090929.html)

①所得控除

所得税は「所得」に対して税率をかけて求めるので、所得が少なければ税金は少なくなります。収入はそのままで所得を控除(差し引き)してくれるのが「所得控除」です。

代表的なものは、「社会保険料控除」「生命保険料控除」、これらは年末調整で控除されるので、サラリーマンにもなじみ深いものです。毎年11月くらいに生命保険の支払証書を会社に提出していると思います。

源泉徴収票にも載っているので、どれくらい控除されているか確認してみましょう。

続いてなじみ深いのが、医療費控除と寄付金控除(ふるさと納税)。「医療費控除」は確定申告で、「寄付金控除」のひとつであるふるさと納税はワンストップ特例制度か確定申告することで、控除されます。

②税額控除

税額控除は所得に税率をかけて求めた所得税そのものを控除(差し引き)します。所得控除と比べて、所得税額から直接差し引けるので税額控除の方が、同じ控除額でも節税効果は高くなります。

税額控除の代表格が、今回のテーマである「住宅ローン控除」であります。住宅ローン控除は初年度に確定申告が必要となりますが、2年目以降は年末調整で控除可能となります。

税額控除の解説図

〇住宅ローンを組むとなんで控除対象になるの?

住宅ローン控除は、住宅ローンの返済に伴う家計への負担を減らし、国内経済を活性化させるために設けられた制度です。家は一生ものの買い物であり、長期間返済が必要となります。

その負担を減らすこと、そして負担が減った分を消費に当ててもらうことで経済の活性化を目指しています。

絶対忘れてはいけないのが、「住宅」ローンは「住む」家を買うためのものです。当たり前ですが、投資用には使えません。目的外の使用、つまりは買ったのが住むための家でないことが発覚した場合、ローンの一括返済を求められて大変なことになります。

保証人不要の長期固定金利「フラット35」でも次々と不正利用が発覚しています。

「不動産投資に住宅ローンを使えます」「住宅ローン控除で税金が戻ってきてお得です」なんて言う人は詐欺師と同じです。関わりをもたないようにしましょう。

〇控除金額はどうやって決まるの?

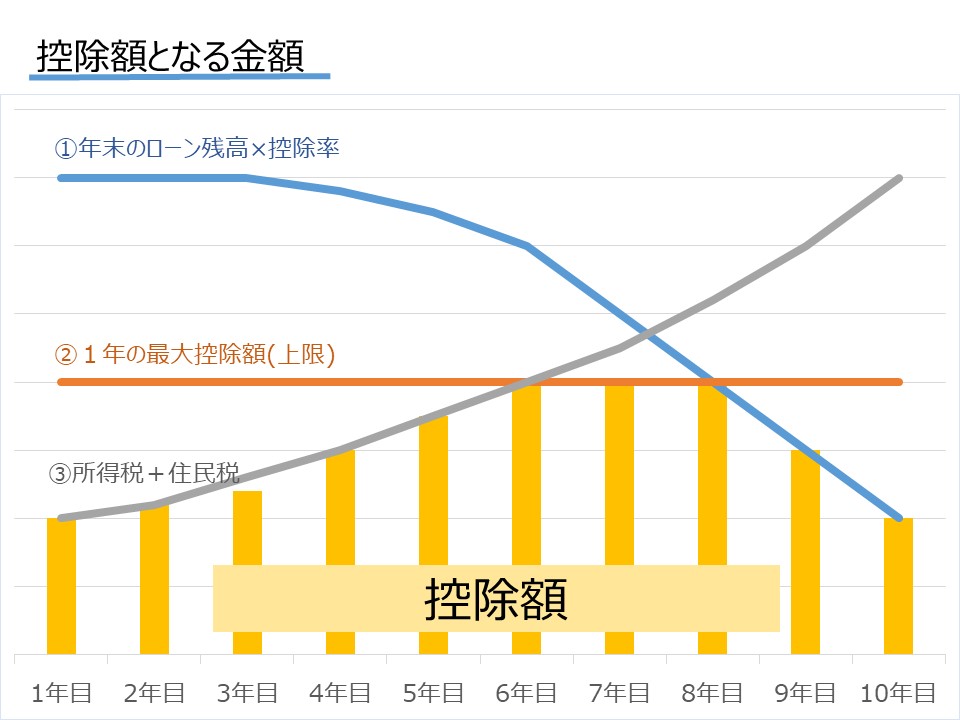

話はもどり、住宅ローン控除そのもののお話。住宅ローン控除の控除額はどうやって決まるのでしょうか?

基本的には、年末のローン残高×控除率で計算されます。

しかし、払った税金(所得税+住民税)よりも高くなってしまうケースもあります。そういった場合も考慮して、次の3つの金額のうち、一番低い金額が控除金額となります。

- 年末のローン残高×控除率

- 1年の最大控除額(上限)

- 所得税+住民税

ローン残高×控除率が50万円であっても、1年の最大控除額が40万円であれば、控除額は40万円。控除可能な所得税+住民税が30万円であれば、控除額が30万円になります。同じ金額の住宅ローンを借りた人でも、住宅ローン控除を受ける人の状況によって、控除額は変わってくるのです。

控除額となる金額図

2021年までの住宅ローンの控除

冒頭に書いた不動産の高騰。なぜそこまで値段が上がったかと言うと、「需要があったから」です。

建築資材の高騰や人手不足で原価が増えている理由もありますが、単純に「高くても売れる」から値段が上がっていきました。

そんな旺盛な需要を支えていた要因が、2021年までの住宅ローン控除の拡充措置です。それでは、2021年までの住宅ローン控除はどんな制度であったかをみていきましょう。

〇従来の仕組みで控除の条件

2021年末で従来の制度は終了となりましたが、控除を受けられる条件はどんなものなのでしょうか。条件は下記のようになります。

- 契約・入居時期

- 自ら居住すること

- 床面積が50m2以上(一部40m2)

- 住宅の種類

- 所得の金額

①契約・入居時期

制度は2021年末で終了ですが、具体的には2021年11月30日が契約期限、2022年12月31日が入居期限となっています。この期限を超えてしまうと、2021年までの制度の対象ではなくなってしまいます。

②自ら住むこと

前述したとおり、控除を受ける人がその家に居住していなければいけません。なので、別荘や投資用の住宅は控除対象にはなりません。

③床面積が50m2以上(一部40m2)

床面積が登記上の床面積です。戸建ての場合は壁心、マンションなどの共同住宅の場合は内法による面積の測り方となります。また、40m2でもOKとなるには、契約時期と入居時期と所得金額に要件があります。

来の仕組みで控除の条件:一部40m2

④住宅の種類

住宅ローン控除を受けるためには、下記のいずれかに該当する住宅である必要があります。

- ・新築住宅

- ・中古住宅(要件あり)

- ・増改築リフォーム(要件あり)

中古住宅が対象となるには、耐震性能を有していることが要件となります。耐震性能を有しているためには、「築年数」か「耐震基準に適合している」ことのいずれかを満たす必要があります。

築年数 :耐火建築物以外(木造など):20年以内

耐火建築(鉄筋コンクリートなど):25年以内

耐震基準に適合:耐震基準適合証明書、既存住宅性能評価(耐震等級1以上)、

既存住宅売買瑕疵保険の付保証明書

増改築リフォームでの要件は、工事費が100万円以上かつ下記に該当する工事が対象になります。

- 増改築、建築基準法に規定する大規模な修繕または大規模の模様替え工事

- マンションンの専有部分の床、階段または壁の過半について行う一定の修繕・模様替え工事

- 家屋のうち居室、調理室、浴室、便所、洗面所、納戸、玄関または廊下の一室の

床または壁全部について行う修繕・模様替え工事 - 耐震改修工事(現行耐震基準への適合)

- 一定のバリアフリー改修工事

- 一定の省エネ改修工事

⑤所得の金額

合計所得金額が3000万円以下の場合、控除を受けられます。所得が3000万円を下回った年は控除が受けられます。所得金額ですので総収入額とは異なります。

また、借入金の償還期間が10年以上である必要もあります。

〇従来の仕組みでの控除率

控除額を計算する上で重要になるのが、控除率です。住宅ローン控除は納めた所得税から年末のローン残高×控除率が戻る仕組みです。控除率が高ければ高いほどお金が戻ってくることとなります。

2021年までの制度の控除率は、1%となっています。つまり、ローン残高が4000万円であれば40万円戻ってくる計算になります。

〇どれくらいの金額が控除される?

控除される金額の最大値(上限)は40万円となっています。新築・未使用の長期優良住宅や低炭素住宅の場合50万円が上限となります。

控除期間は通常10年間となっています。しかし、消費税が8%から10%に上がった時期である2019年10月~2022年12月までに居住を開始した場合、控除期間が13年間となります。11年~13年目は通常の計算と異なり、建物の取得価格の2%÷3とローン残高×1%の少ない方が控除金額となり、上限は80万円となります。「建物の取得価格の2%」=消費税が上がった分「÷3」=3年間に分割という計算となっています。

住宅ローンはどれくらいの金額が控除される?

◆どうなる?2022年住宅ローン控除

前置きが長くなりましたが、2022年の住宅ローン控除の改正ではなにが変わるのでしょうか。

令和4年度国土交通省税制改正概要(https://www.mlit.go.jp/page/content/001445195.pdf)

〇ズバリ!どこが変わったのか

従来の住宅ローン控除制度から2022年の改正後はどのような箇所に変更があるでしょうか。主要な箇所は5つのポイントにまとめられます。

- 制度の期間延長

- 控除率の引き下げ

- 控除期間

- 借入上限額

- 所得要件引き下げ

①制度の期間延長

住宅ローン控除の仕組みが4年間延長されました。2025年までは確実に続く制度ということが確認されました。世の中に広く認知され当たり前に運用されている住宅ローン控除ですが、延長に延長を重ねて続いている制度です。住宅ローン控除自体が無くならないとは言い切れないのです。

しかし、不動産業は日本の国内総生産(GDP)の10%超を占めるなど、自動車産業と同様に日本経済には欠かせない産業となっています。経済の維持・拡大を目指すためにも、手を変え品を変え同じような制度は続くのでは?と思われます。

②控除率の引き下げ

控除金額を計算するうえで大事な控除率が1%=>0.7%へと引き下げられます。

ローン残高が3000万円の時、1%=30万円、0.7%=21万円へと控除額が下がります。0.3%の差でも元々の金額が大きいのと、控除期間の間で毎年差が出てくるので、合計の控除金額の差はかなりの大きさとなります。

③控除期間

控除期間は新築・買取再販の場合13年間、中古住宅は10年間を維持となりました。13年間に延びたような感じがしますが、2019年10月以降であれば元々13年間控除期間があったので、あまり改善されたような感じはしません。

④借入上限額

借入上限額は環境性能に合わせた区分が増えて、上限が増える家と減る家とに分かれました。

どうなる?2022年住宅ローン控除

⑤所得要件引き下げ

住宅ローン控除の対象となる所得が3000万円以下=>2000万円以下に引き下げされました。引き下げられても自分は全然心配ないや・・・という方が大多数なので、ほかの変更点に比べてあまり騒がれていません。私も全く心配ないです!

〇住宅の種類によって控除額に差が

住宅の環境性能で借入上限額が変更となりました。借入上限額は控除額の最大値にも影響します。住宅の区分ごとに最大の控除額をみていくと下記の表のとおりとなります。

住宅の種類によって控除額に差が

控除期間での最大控除額合計は単純に1年間の最大控除額に控除期間をかけたものです。実際にはローンの返済方法や所得の関係で控除額は変わってきます。正確な数値を知りたい場合、自分の状況から金額を実際に計算してみましょう。

〇ほとんど改悪?なんで改正されるのだろうか

さて、結局のところ控除率が引き下げられたため、ほとんどのケースでは控除額は下がることとなります。では、なぜこのような改正になったかというと、金利が関係してきます。近年の超低金利政策により、住宅ローンの金利も下がっています。

みずほ銀行のネット住宅ローン「全期間重視プラン」を例にとると(2022年3月1日時点)

変動金利:年0.375~0.675%

固定金利:(10年)0.850~1.150%

(20年)1.350~1.650%

価格.comローン(https://kakaku.com/housing-loan/item.asp?hl_masteritemcd=00900K&hl_linkplancd=009100001)

このように控除率1%を下回る金利のプランが多くあります。

支払う金利よりも戻ってくる控除率の方が高い、いわゆる「逆ザヤ」状態であり、雑に言えば「借金をして儲かる」変な状況が発生していたのです。

その変な状況を正すためにも改正が必要であったと思われます。