アパート一棟やマンション一棟を購入し、運営することで利益をあげていく方法が一

物件購入のマンション投資です。

この10年ほどで、特にサラリーマンの方々に一気に広まりました。一棟ですので、区分マンションに比べれば当然、価格は高くなります。ですが、普通のサラリーマンが続々と一棟物件のオーナーになっているのが現状です。理由は、自己資金が少なくても、銀行からの融資を利用し、数千万円から数億円規模の一棟物件マンション・アパートを取得することができるからです。

中古一棟物マンションと新築一棟物マンション投資手法には、メリットとデメリットがありますのでそれぞれ紹介していきます。

目次

不動産投資の王道!中古一棟物マンション・アパート

不動産投資の王道である中古一棟物マンション投資のメリットデメリットから紹介します。

中古一棟物マンション投資のメリットデメリット

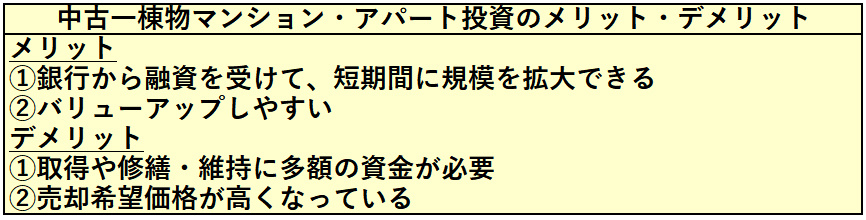

中古一棟物マンション・アパート投資のメリット

①銀行から融資を受けて、短期間に規模を大きくできる

特に地方・郊外の中古RCマンションは、融資額より銀行の担保評価が高いものが見つかりやすいため、比較的融資がつきやすく、取得しても財務内容を悪化させずに済みます。築20年程度までの物件は借入期間を長くすることができ、キャッシュフローを黒字にしやすいことから、次々と物件を買い進めることができます。

②バリューアップしやすい

1棟物の中古マンション・アパート投資は銀行からの融資を受けて、短期間に投資規模を拡大できるほかに、自分だけの意思で、全体の修繕やバリューアップができるというメリットがあります。区分所有のマンションの場合、自分で工夫できる範囲が専有部分に限られます。しかも、共用部分の管理状況や設備の状態が気に入らなくても、各所有者で協議せねばならず、自分だけの意思では変えられません。

その点、一棟物なら、外構・外壁・エントランス・通路階段含めて自分だけの意思で、大規模修繕の実施やそのタイミングを決めることができます。

注意点としては、前の所有者が管理不十分で、設備を更新していなかったり、空室が多かったりした場合、初心者が銀行から融資を受けて買うのは難しいという場合があります。

そのような物件は実績を積んでから取得し、リフォーム・リノベーション・大規模修繕を施して、高稼働・高賃料の物件にバリューアップすれば、高収益が見込めます。

不動産会社に相談しながら一棟一棟実績を積み上げることがポイントです。

中古一棟マンション・アパート投資のデメリット

①取得や修繕・維持に多額の資金が必要

一棟マンションやアパートを丸ごと購入するため、区分所有マンションに比べて、多額の資金が必要になります。また、RCの建物は、木造や鉄骨建物に比べて、固定資産税の負担が大きいです。

地方、郊外など面積あたりの家賃単価が安いマンションは、これらの出費の負担が重くなりがちですので、注意が必要です。その資金の大半を銀行からの融資に頼る場合、運営がうまくいかなくなった時や金利が上昇した時に、借入金を返済できなくなるリスクが高くなる可能性があります。

②売却希望価格が高くなっている

中古一棟物投資法は、2005年くらいに不動産価値の下落が底を打ったあたりから、徐々に普及し始めた投資法で、短期で資産を増やしたいサラリーマン投資家に人気がある手法の一つです。

ところが、人気があるのに対し、売りに出る物件には限りがあります。

特に、銀行から長期の借入を設定できる築25年ぐらいまでのRC物件は、常に品薄状態です。人気の高まりから、物件の価格が上昇する(利回りは下がっている)ため、妙味のある物件の取得は、非常に困難となっているという現状があります。

よい情報を得るには、購入を検討している地域に詳しい不動産会社から情報を集める必要があります。

いい中古物件が少なくなってきて台頭した新築一棟物マンション・アパート

投資に適し中古一棟物が少なくなってきたことから、新築にシフトする投資家が増えています。以前は、新築と言えば、地主や資産を持っている人が相続対策で建てることが多かったのですが、最近は、投資家主体に営業をかけるハウスメーカーが増えていることもあり、最初から新築で始めるケースも珍しくありません。

また、凄腕の投資家さんの中には、建築士さんと組んで、自らコンセプトや間取りなどを決め、建築会社や工務店を選定している方もいます。

新築一棟物マンション・アパート投資のメリット・デメリット

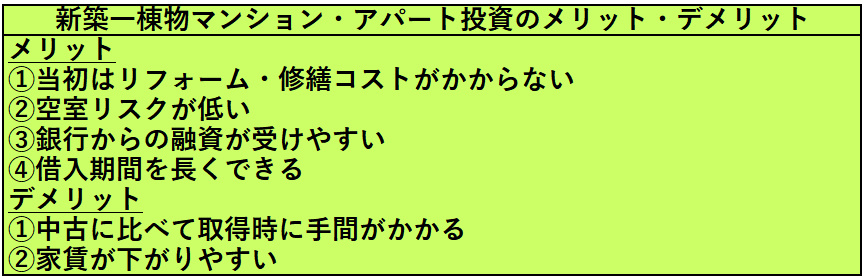

新築一棟物マンション・アパートの投資のメリット

①当初はリフォーム・修繕コストがかからない

最初の10年くらいまでは、退去に伴うクロスの張り替えなどの現状回復を除き、リフォームや修繕のコストがあまりかかりません。

②空室リスクが低い

新築物件は人気があるため、募集から入居までの期間も短く、安定した家賃収入が見込めます。(地方ではエリアによって新築でも埋まりにくくなっているので注意が必要です)

③銀行からの融資を受けやすい

新築は中古に比べて建物・設備のリスクが少ないために事業計画が立てやすく、安定した家賃収入も見込めるため、銀行からの融資は受けやすくなります。

また、融資期間も中古に比べて長期に設定できることから、月々の借入返済額を少なくすることができます。

さらに、トータルでみたリスクが少ないと判断され、借入金利も低めになる傾向にあります。実績のある新築主体の建築会社で建てる場合、その建築主体が提携している銀行を使えば、より融資が受けやすく、条件もよくなります。

④借入期間を長くできる

借入期間は、残存耐用年数(税務上の法定耐用年数、または銀行が独自に設定する経済耐用年数から築年数を引いた数)を上限に設定されることが一般的です。

具体的には、住宅の税務上の法定耐用年数はRC造が47年、鉄骨造が19〜34年、木造が22年となっています。

ただし、銀行が独自に設定する経済耐用年数は、法定耐用年数より2〜7年程度短いことが通常です。

新築一棟物マンション・アパート投資のデメリット

①中古に比べて取得時に手間がかかる

完成品を購入する中古品と違い、新築一棟物件は、ゼロから自分で組み立ていく必要があります。例えば、土地の選定、建築士と設計プランを作り、施工業者の選定、入居づけなど、諸々の作業があり、手間がかかります。ただし、そのほとんどを、新築一棟物を得意としている業者さんに任せることも可能です。

その場合に気をつけなければならないのは、地主向けを主としている業者さんの物件は、地主向けの相続対策に重きを置いて、建築コストが高いことが多く、利回りは低いことが多いことです。

依頼する業者さんを選定する時は、投資家目的の業者さんを選ぶことが重要となります。

業者さんの選び方も、不動産会社がサポートしてくれることもありますので相談する方が失敗のリスクから回避できます。

②家賃が下がりやすい

入居者は新居を好む方が多いので、最初は高い家賃で貸すことができます。これを新築プレミアムと言います。しかし、数年後に最初の入居者が退去すれば、新築ではなくなってしまうのです。

そのためプレミアム分の家賃は下がります。その後もしばらくの間、家賃は下がっていく傾向にあります。そのため、新築の事業計画を立てる時は、家賃の下落を織り込まなければなりません。もちろん、家賃は下落し続けるわけではありません。リフォーム・リノベーション・大規模修繕を施して、物件力を維持すれば、家賃を安定させることは可能です。

いかがでしたか?一棟物の投資は区分マンション投資や区分アパート投資と比較すると、ハイリスク・ハイリターンとなります。高額な金額が動きますので、質の良い情報をどれだけ得られるかが成功のポイントです。

投資用不動産の購入を検討している地域に詳しい不動産屋さんからの情報や相談をすることでリスク回避ができます。

中古一棟物マンション投資も、新築一棟物マンションも、分譲と比較するとハイリスクハイリターンの投資となります。

プロの力を借りながら、購入や維持・管理を成功させることが投資用物件を継続購入をすることへ近道となります。

購入の際は、ぜひe-homeへご相談ください!