人生100年時代といわれる現代、平均寿命も延び続け、老後資金の重要性が高まっています。

公的年金に多くを期待できない世代が、豊かな老後を過ごすためには、現役のうちに老後を見据えて副収入を考えておく必要があります。

目次

注目される不動産投資

「貯蓄から投資へ」の変化が進み、多様な投資手法が登場していますが、その中でも安定して注目が高いものが不動産投資です。

不動産投資は特に安定した収入が見込め、時間がない人におすすめの投資手法です。

株式やFXなどの投資は、値動きが大きく、やり方によっては大きなリターンを期待できるともいえますが、日々の細かなチェックや戦略が必要となります。不動産投資は一度不動産を取得し投資活動を開始してしまえば、基本的に手かがかかりません。

本業があるサラリーマンにこそ、おすすめの投資手法であり、安定収入を確保できていることが、融資の際も有利に評価されるとされています。

注目される不動産投資

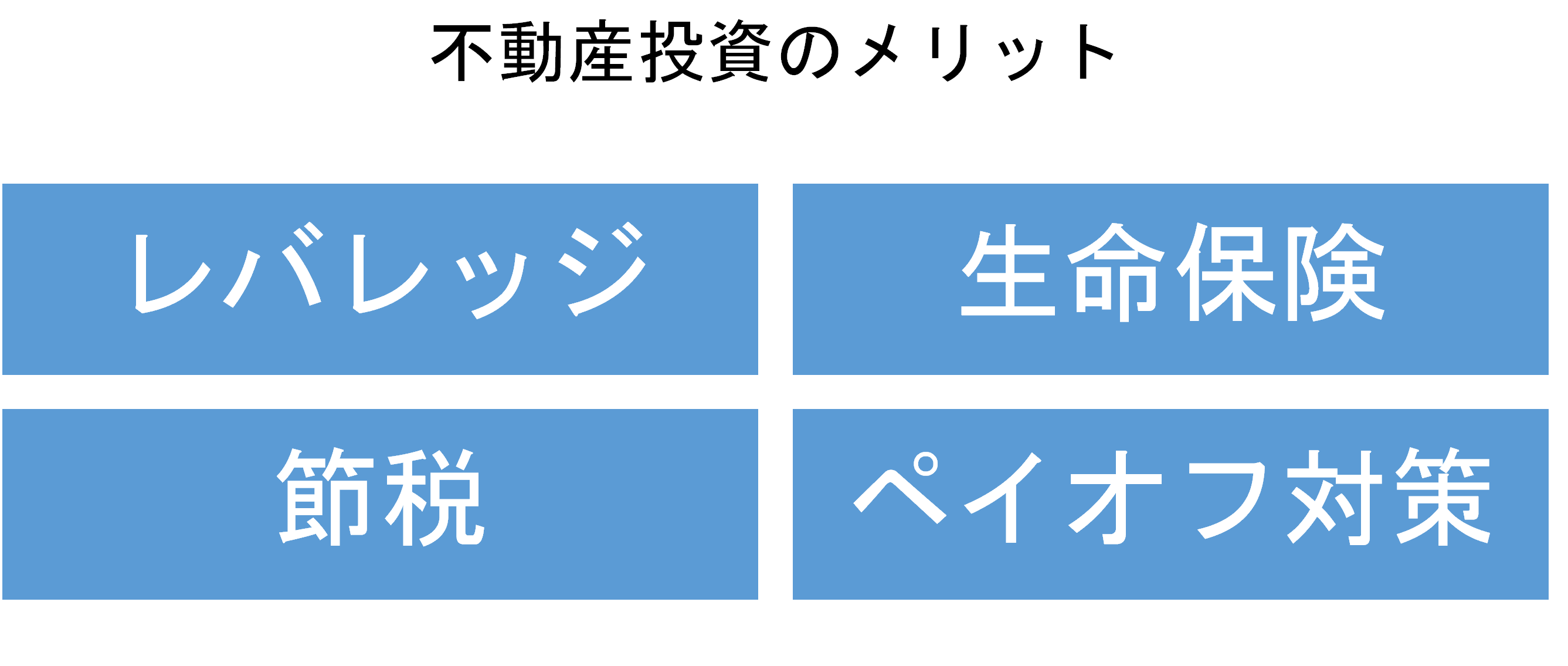

不動産投資は株式投資などに比べて、手間が掛からないというだけでなく、リスクを低く抑えることができ、高い利回りを期待できる魅力的な投資手法です。不動産投資の代表的なメリットは次の4つです。

- レバレッジ

- 生命保険

- 節税

- ペイオフ対策

不動産投資のメリット

不動産投資のメリット①レバレッジ

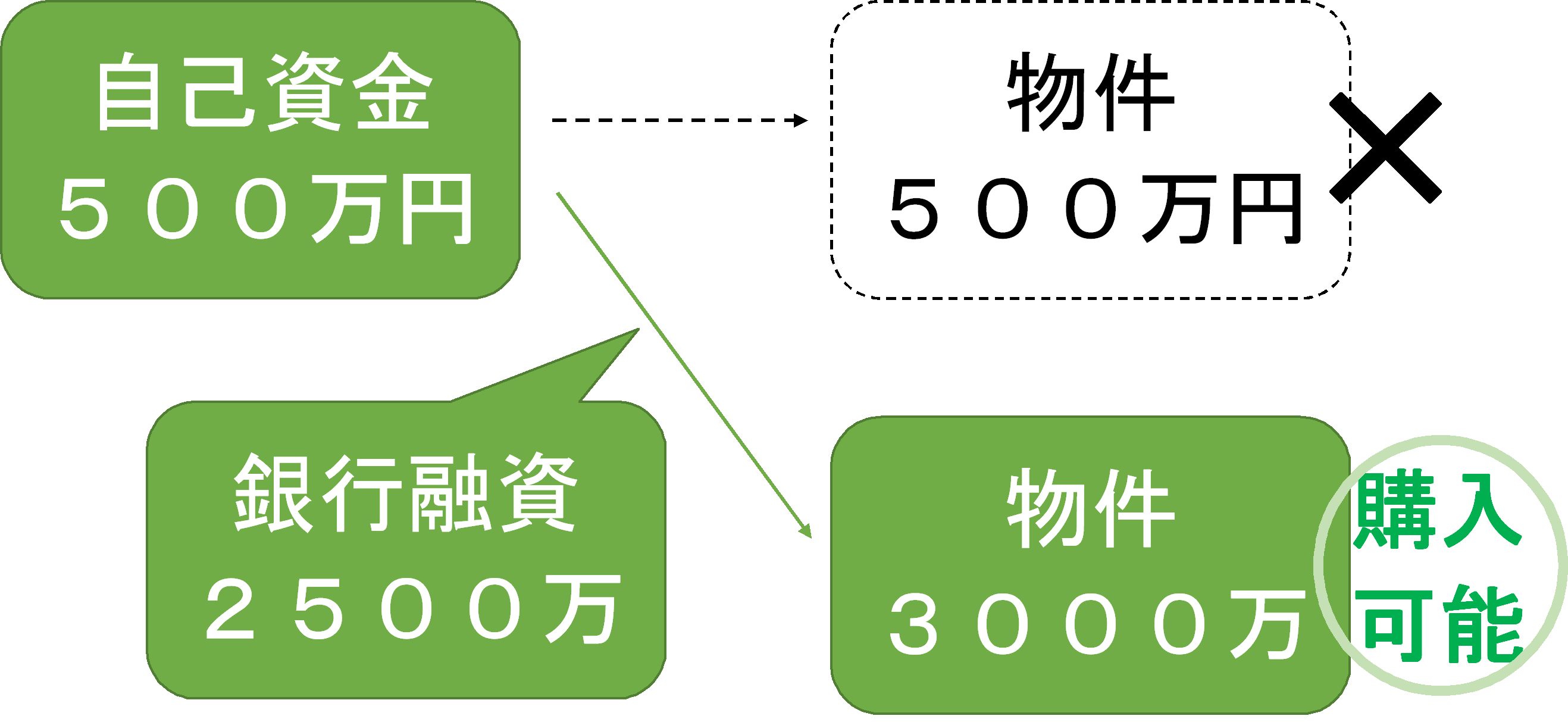

レバレッジとはてこの原理という意味です。小さい力で大きなものを動かすことができるということを表しており、投資でいえば、少ない自己資金で大きな規模の投資をすることが可能となります。

株式投資やFXでもレバレッジ効果を活かした投資は可能で、株式の場合およそ3倍程度、FXの場合およそ25倍程度が相場です。

不動産投資においては、購入する物件を担保条件に金融機関から融資を受けることが可能であるため、少ない自己資金で大きな投資(物件購入)が可能となります。

当然、投資対象(株式、FX、不動産)の値動きによるリスクを伴いますが、株式投資やFXにおける変動要素の不透明性に比べ、不動産投資はそもそも価格変動が安定的であることや投資対象の物件自体や立地をしっかりと調査することで、そのリスクを十分に引き下げることができます。

不動産投資のメリット①レバレッジ

不動産投資のメリット②生命保険

これから不動産投資を始めたいと考え、まだ投資用物件を購入したことがない方でも、ご自分が住むための家やマンションを購入したことがある方は多いでしょう。

住宅ローンを組む際には、「団体信用生命保険(団信)」に加入していると思いますが、ローンで投資用物件を購入する際にも、団信に加入する場合があります。

つまり、投資用物件ローンを返済中に万が一のことが起きた場合には、残債を支払う必要がなくなります。ローンの返済がなくなりますが、不動産が遺族に残り家賃収入を得ることができ、経済的な不安を抱える必要がありません。

見方を変えれば、不動産投資も生命保険と同じような役割があると考えられるのではないでしょうか。さらに不動産投資はローンの返済額よりも家賃収入が上回っている場合、保険料なく生命保険に加入しているようなものです。

ローンの返済額を家賃収入が上回っていない場合であっても、生命保険よりは優遇された条件で不動産が手元に残ることになります。

住居用住宅ローンでは、団信によって住居は残りますが、投資用物件ではその後も収入を得られるため、大きなメリットと考えられます。

※団体信用生命保険(団信)に関しては、投資ローンの場合つく商品とつかない商品があるため個々に確認が必要です。

不動産投資のメリット③節税

不動産投資によって副収入を得ることは、不動産投資の最大の目的といえます。

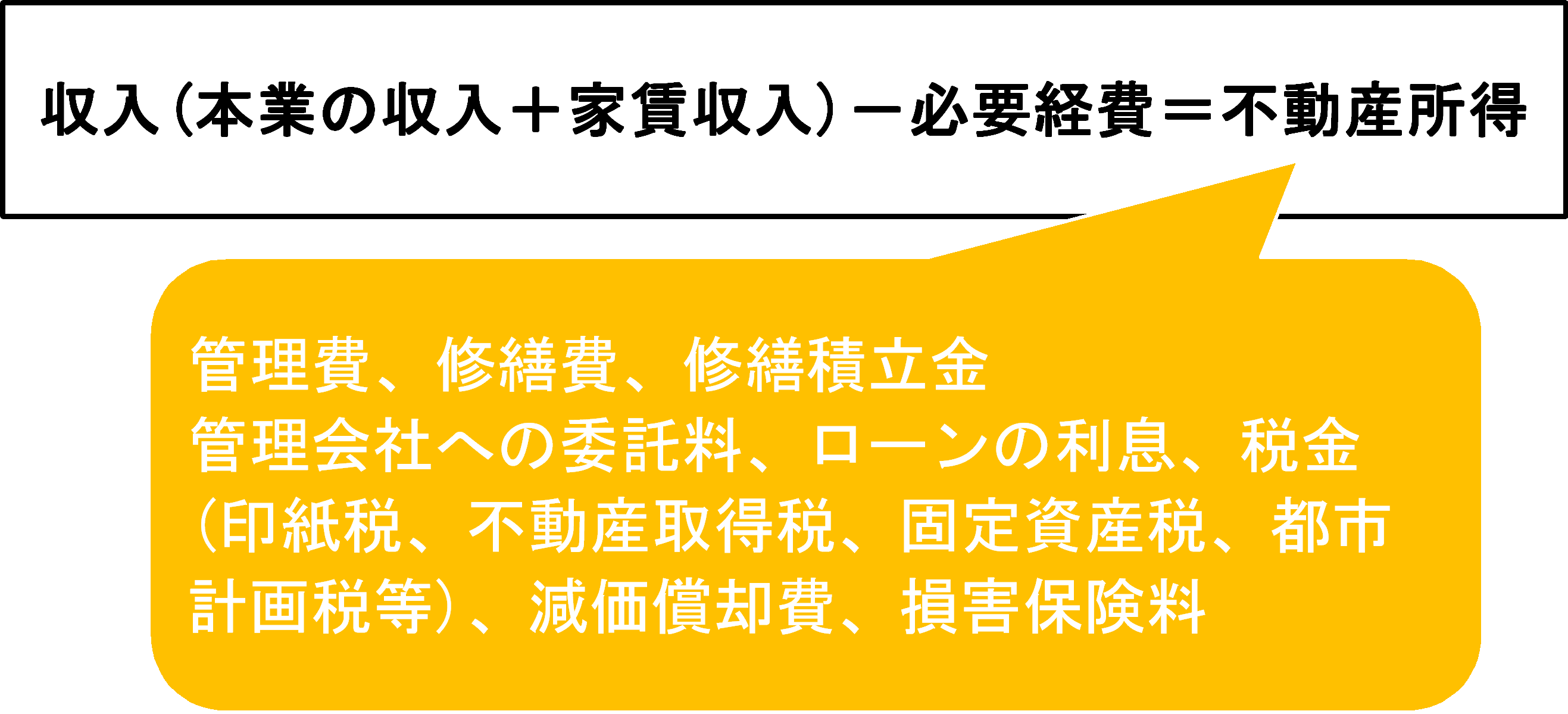

しかし、収入を得ることで発生するのが税金です。不動産投資によって家賃収入を得られるようになったら、自ら確定申告の手続きをする必要があります。

確定申告では不動産所得は給与収入等と損益通算ができます。

したがって、「必要経費」が大きいほど課税対象となる「不動産所得」が減り、節税効果が大きくなりますので、「必要経費」として組み込まれる経費をしっかりと把握して、確定申告の際に確実に計上することが大切です。

不動産投資で経費として計上可能なものは次の経費です。

- 管理費

- 修繕費

- 修繕積立金

- 管理会社への委託料

- ローンの利息

- 税金(印紙税、不動産取得税、固定資産税、都市計画税等)

- 減価償却費

- 損害保険料

不動産所得の詳細

上記メリットの中でも、特に不動産投資を行う上でメリットが大きいのが減価償却費です。

減価償却費とは年が経つにつれ、建物の価値が下がるので、下がった価値を経費として計上できるというモノです。

ですから、他の経費は実際にお金を支払って経費計上されますが、減価償却費はお金の支払いが発生せず経費計上されます。

損益通算とは、赤字の所得をほかの所得から差し引くことです。

なお、損益通算できるのは不動産所得が赤字の時です。

例えば、本業の所得が1,000万円、不動産所得が200万円の赤字であった場合、損益通算することで総所得は800万円に圧縮されます。つまり、「実際の現金の移動を伴わない減価償却」を行うことで手元の現金は減らさずに「会計上の赤字」を作ることができます。

不動産投資のメリット④ペイオフ対策

ペイオフとは、金融機関が破綻した場合に預金等を1000万円まで払い戻しを保証する預金者保護の制度です。これから不動産投資を始めたいと検討する方は安定的な収入を得ており、預金が1000万円以上ということも少なくないと思います。

仮に1億円を金融機関に預金していても、保証されるのは1000万円だけで、それ以上は返ってこない可能性もあります。

ペイオフは、1金融機関当たりの保証額であるため、複数の金融機関に分散させることでリスクを回避できますが、あまりペイオフによる保証を前提とはしたくないものです。

預金として1億円保有していれば、1000万円しか保証されませんが、不動産として1億円相当の資産を保有していれば、金融機関が破綻しても不動産価値には影響なく1億円相当の資産を引き続き保有することができます。

株式や投資信託などと同様に不動産投資も有効なペイオフ対策といえるでしょう。

不動産投資のデメリット

不動産投資には多くのメリットがあり、経済的な将来設計において有効な手段の一つです。

「投資」という不確実性によるデメリットの側面は当然ありますが、それ以外にも安定的な収入を得ているサラリーマンが不動産投資を行う場合、会社の副業規定を念のため確認しておく必要があります。

また、「不動産投資により副収入を得ている」という情報は、場合によっては人間関係にネガティブな影響を与える可能性もあるため、情報管理には注意するとよいでしょう。

特にサラリーマンは、不動産投資による収入の増加により、所得税、住民税が増加しますので、給与明細等から経理担当者が勘繰られる可能性はあります。

これはレアなケースですが、給与天引きから納付する「特別徴収」から、自らが納付する「普通徴収」に切り替えることも可能です。

また、投資ですのでもちろん不確実要素はあります。

例えば、家賃回収ができなかったり空室リスク・修繕費の膨らみなどは問題として挙げられます。

しかし、信頼できる不動産の専門家がついていればリスクは最小に抑えることも可能です。

ここまでで不動産投資の基本的なメリット、デメリットをご紹介しました。

現在検討されているかたの一助になりましたら幸いです。

不動産投資をご検討中の方はお気軽に当社へご相談ください。